IFAとは独立系ファイナンシャルアドバイザーのことであり、資産運用のアドバイスをする職業です。では、IFAにできることとは具体的にどんなことなのでしょうか。

IFAに転職を考えているのなら、IFAの具体的な業務について理解しておくことは大切です。

この記事では、IFAにできること・できないことやIFAの役割、について解説します。

IFAができること

ここでは、IFAができること、業務内容について具体的に解説していきます。

顧客へライフプランを設計して提案する

IFAは顧客のライフプランを設計・提案します。ライフプランの設計をするためには、顧客の詳細な個人情報を聞き出す必要があります。例えば、家族構成、家族の年齢、年収、毎月の支出、金融資産の金額、持ち家の有無、ローンなど負債の金額です。これらの情報を基にして顧客に最適なライフプランを設計・提案します。

また、ライフプラン実現のために金融商品の購入を提案したり、資産運用に役立つアドバイスなども行っています。IFAはライフプランの実現に役立つ長期的な資産形成をサポートしていきます。ただ金融商品を販売するのではなく、顧客が豊かな人生を送れるようにアドバイスするのです。

顧客へ金融商品の購入を提案する

IFAの業務の中で最もメインとなるのが、金融商品の提案です。IFAは証券会社と提携して金融商品売買の仲介ができます。この業務は証券外務員として登録しないと行えません。

金融商品販売のプロとして、顧客に商品を提案します。金融商品を購入するリスクを把握して、顧客に最適な運用額や運用期間を設定し、顧客が満足できる提案をすることがIFAに求められます。そのため、顧客の意向をヒアリングして、最適な商品を選定しなくてはなりません。所属するIFA法人が複数の証券会社と提携していれば、複数の商品を比較しながら提案することも可能です。

また、生命保険募集人資格を保有していれば、生命保険の提案も可能となり、提案の幅が広がります。

金融商品を購入した顧客へのアフターフォロー

IFAは専門性の高い金融知識を有しているため、長期的な資産形成のアドバイスができます。そのため、顧客が金融商品を購入した後には、運用状況を報告しています。相場状況が悪化した場合には顧客へのサポートをするなど、アフターフォローができるのです。相場状況が悪化すると顧客は不安になりますが、相場環境を冷静に分析して顧客のポートフォリオを見直す提案を行うこともあります。

顧客に寄り添って長期間にわたってアフターフォローをすることは、IFAにできる大切な業務と言えます。

相続や贈与をスムーズに行うためのアドバイス

IFAは投資信託などの金融商品を取り扱うため、顧客は資金に余裕のある富裕層です。富裕層は相続や贈与について関心が高く、早めに対策を考える傾向があります。相続税や贈与税などの節税対策について、IFAにアドバイスを求めるのはよくあることです。

IFAは相続や贈与をスムーズに行うためのアドバイスもしており、顧客の問題解決に貢献できます。

多くのIFA法人は税理士や会計士などの税務の専門家と提携しているので、顧客の相続や贈与の問題解決のためにIFAが専門家と連携してサポートすることがあります。また、税理士や会計士の中には、IFAの業務を自分で行っている人もいます。

顧客の事業承継(M&A)のサポート

IFAの顧客には経営者が多いため、事業承継の相談をされることがあります。大企業と異なり、中小零細企業は後継者問題を抱えている企業が多いのです。多くの従業員が在籍していて業績が好調な企業が、後継者がいないのはよくあるパターンです。

後を継ぐ人がいなければ廃業となりますが、そんな事態に陥るのを経営者は避けたいと考えて、事業承継を検討するのです。事業承継は資産との関連性があるので、経営者は事業承継についてIFAに相談します。

IFAにできることとしては、株式や会社の資産を譲渡する場合に発生する問題点や譲渡により入ってくる資金への課税の問題に対するアドバイスです。専門的な知識が必要になるため、税理士や会計士と専門家と連携して業務を遂行していくケースもあります。

不動産投資や住宅購入のアドバイス

IFAの顧客は富裕層が多いため、不動産を購入するだけの資金的余裕があります。そのため資産運用を目的とした不動産の購入をIFAに相談するケースがあるのです。IFAが宅地建物取引士の資格を保有していれば、不動産の売買や賃貸物件の仲介業務ができます。顧客の要望はさまざまで、資産形成を金融商品以外に不動産投資でしたいという顧客もいます。例えば、土地を有効活用したい顧客には、アパート経営に関するアドバイスをします。宅地建物取引士の有資格者であれば、土地や建物の売買の仲介ができます。不動産関係の知識があれば、住宅購入や住宅ローンのアドバイスをすることが可能です。

不動産関連の資産運用のアドバイスができれば、IFAにできることの幅は広がってきます。

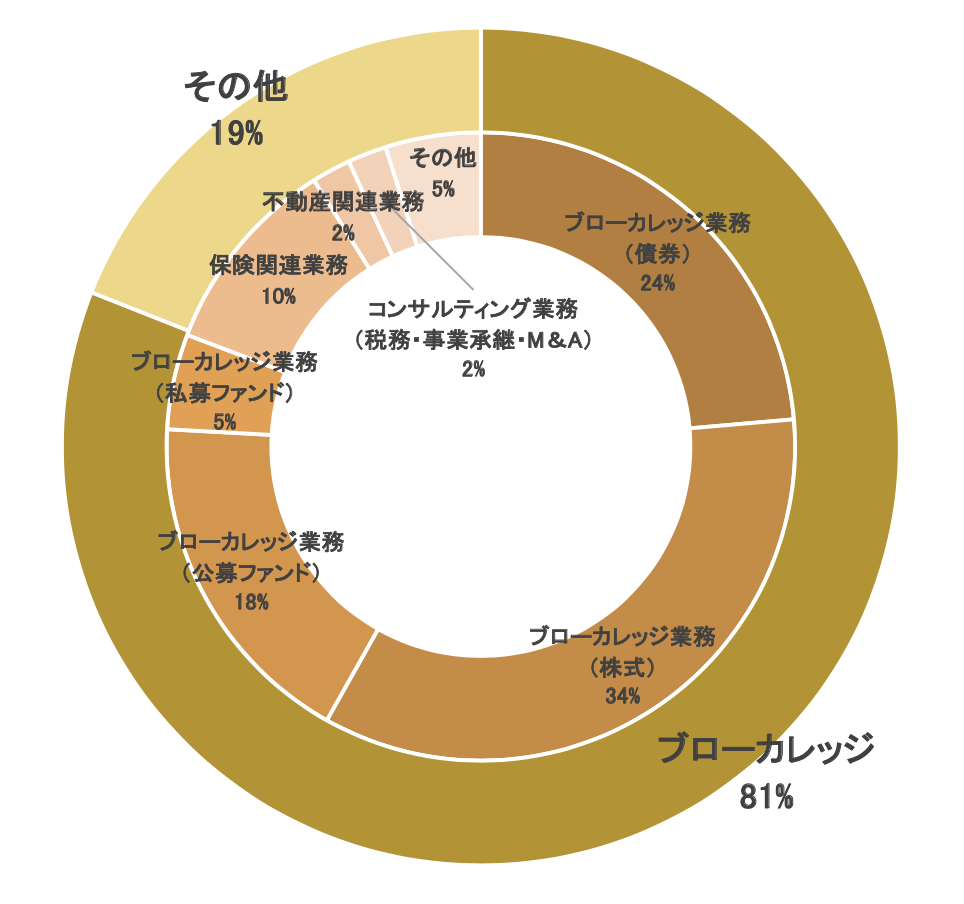

出典:アドバイザーナビ株式会社が運営する「IFA転職」より

IFAにできないこともある

ここまでIFAにできることを解説してきましたが、IFAにできないこともあります。

お金や有価証券をIFAに預託すること

顧客のお金や有価証券の預託をIFAが受けることは、法律で禁止されています。

預託とは一時的に保管することですが、証券会社は金融商品取引業者なので、顧客のお金や有価証券などを預託を受けることが可能です。

一方、IFAは金融商品の仲介業者なので、顧客のお金や有価証券を一時的であっても預かることは法律で禁じられています。もしIFAが顧客のお金や有価証券を預託していることが発覚した場合、金融商品取引法違反となり行政処分を受けます。

なお、以下の記事で金融商品仲介業と金融商品取引業の違いについて解説してありますので、参考に読んでみてください。

顧客の証券口座を管理すること

証券口座の管理は、法律の許可を受けている証券会社にしかできません。IFAは証券会社ではないため顧客の証券口座を管理できないのです。IFAと業務提携している証券会社が、顧客の証券口座を管理しています。

IFAの役割とは

国民の資産運用への関心の高まりとともに、資産運用や金融商品の購入についてアドバイスする職種は増えてきました。IFAも注目を集めていますが、どんな役割を期待されているのでしょうか。

ここでは、IFAに求められる役割について説明します。

中立な立場でプロとして提案する

IFAは顧客へ金融商品の提案をして売買の仲介をすることをメイン業務としています。

このメイン業務のために、顧客に最適なライフプランの設計・提案、資産運用に役立つアドバイスをしていくのです。

一方、証券会社の営業マンは会社からノルマを課せられています。顧客の要望をまったく無視することはできませんが、会社が推奨する金融商品を優先的に顧客へ勧めなくてはいけない事情があるのです。そのため、顧客の利益に合わない商品を勧めるケースもあります。

IFAは独立した活動をするためノルマはなく、中立的な立場でプロとして商品を提案したりアドバイスしたりするのが役割です。

顧客のライフパートナーとして長期的に付き合える

IFAは転勤がないため、長期間にわたって顧客と付き合えます。IFAはライフパートナーとしての役割を果たすので、顧客は安心して資産運用を任せられます。資産運用は多額のお金を動かすため、信頼関係がないと任せるのは難しいのです。長期間にわたって付き合っていると、金融商品の売買以外の相談を受けるようになり業務の幅が広がります。例えば、不動産投資や相続、生命保険などのアドバイスを求められることがあるのです。

証券会社の営業マンも金融商品の売買のアドバイスをしてくれますが、短期間で転勤するので長期的な付き合いをしていくことはできません。証券会社の営業マンが数年で転勤するのは、不正防止のためと言われています。同じ地域で長期間にわたって担当していると、顧客との癒着や横領などが起きやすいのす。社員によるコンプライアンス違反の防止という観点から、数年おきに配置転換や転勤が行われています。

IFAは金融商品売買の仲介業であり、証券会社の社員のように顧客の資産を直接預かることがないため、不正行為が行われることはありません。顧客は安心して資産運用を任せることができます。

多くの選択肢から顧客に最適な商品を提案できる

IFAは複数の証券会社と提携できるため、さまざまな商品を顧客へ提案できます。一社だけだと選択の幅が狭くなるため、顧客のニーズに合う商品を提案できない可能性があります。

証券会社の営業マンは自社の商品しか提案できません。しかし、IFAは仲介業なので提携先である複数の会社の商品から顧客に最適なものを提案できるのです。

また、複数の証券会社と業務提携することで、金融商品や投資手法など最新情報を入手できるチャンスが増えます。IFAのスキルアップにつながるだけでなく、顧客の満足度を高められるのもメリットです。

IFAに転職するには

以上、IFAにできること・できないことをご紹介しました。

証券会社勤務者で、転勤によりお客様を長く担当できないことや、会社方針と顧客ニーズのギャップに苦しむ方は多くいるようです。そんな方にとっては、IFAはやりがいのある仕事となるでしょう。

しかし、IFAへの転職には悩みがつきものです。

「IFA法人を選ぶ際のポイントは?」

「バック率はどのくらいなの?」

「自分にできるかな・・・」

そんなときは、IFA業界に特化した転職エージェントに相談してみましょう。

アドバイザーナビ株式会社はIFA転職に100名以上の実績があります。転職エージェント全員が証券会社出身なので、金融業界への理解も深くストレスなく話ができるでしょう。

実際にIFAを経験したエージェントもいるので、「どのくらいの顧客数・預かり資産が必要か。」「年収はどのくらい見込めるのか。」など詳細について聞いてみましょう。

無料で相談できるので、悩んだらまず相談してみることをおすすめします。

\ IFAへの転職を検討している方必見 /